【朱國鳳專欄】女性活得久卻體力弱?注意!五年級女性是長照的高危險人口

臺灣65歲以上老人,有13%無法自理日常起居活動,也就是需要接受長期照護。這些統計都在在提醒我們,先天上就是活得久、體力弱的女性,一定要在健康狀態時,就先預想好,當自己高齡、又無力照顧自己時該怎麼辦。

前資深媒體人 朱國鳳

2016/07/15

瀏覽數 85,779

我有慢跑的習慣,但是在夜間的操場慢跑,無景可賞,只好賞人,譬如:阿嬤們。在我運動的跑道上和操場邊的長者,絕大多數是女性。

(圖片來源:pixabay)

我想起從小學到大學,班上絕大多數的女生,最討厭上的就是體育課,每次遇到下雨,改成室內上課時就會聽到一陣歡呼。

小女生不愛運動,一直等到當阿嬤時,才又再到操場邊「補業績」,而且是沒甚麼運動效果的「業績」,會不會既不夠、又嫌晚呢?

同樣身為女性,我為什麼要特別從運動提起,其實是想藉此提醒女性朋友,長照風險、或高齡危機,問題最大的就是女性,因為我們活得更久、體力卻更弱。

▍ 女性活得比較久?

(圖片來源:Romain DECKER-flickr)

根據衛福部在民國一○三年的統計,女性的平均壽命為83.19歲,男性則為76.72歲,女性約比男性多了6.5歲,活得久的養老代價,當然也就高出一截。以退休後可以開始領年金的產品為例,例如某家即期年金險,60歲男性與女性,每1,000元年金給付費率分別為21,377、23,350(保證10年年給付)。

意思是說,假設目前60歲,而且今年就想開始年領36萬元(等於月領3萬元),男性與女性現在就要分別躉繳7,681,320元(360,000÷1,000*21,377)與8,406,000元(360,000÷1,000*23,350)。

同樣是年領36萬元到老,女性要比男性多準備72萬4千多元,原因是,女人活得更久,保險公司要付更多的年金,當然就會要求女性躉繳更多的保費了。

在許多高齡化的國家中,女性高齡人口增加的速度遠高於男性。在書籍《一個人的老後》中,作者上野千鶴子因此形容,「21世紀是歐巴桑的世紀」。所謂的「老人問題」主要就是女人問題。

▍ 女性體力比較弱?

女性活得更久,還不是大問題,要注意的是,根據統計,女性在65歲後不健康狀態的比例遠比男性高。活得更久、臥病機率卻較高,代表女性更要防範長壽風險與長照危機。

根據衛福部的統計,老人事故傷害第一名是交通事故,第二名是跌倒,而女性跌倒機率又是男性的1.5~2倍。因為女性停經後骨質疏鬆較嚴重,而且大腿肌力也較男性差。

這也是我為何衷心提醒女性朋友要運動,並且是在老邁之前就要養成運動習慣,不能只是到操場散散步、聊聊天就好。經過專業指導的運動,不只可以訓練肌力,還能訓練反應力、身體平衡感等等,有足夠的肌肉才能在晚年時,避免經常跌倒,也能避免終身臥床。

(圖片來源:illust AC)

除了跌倒,另一個會摧毀晚年健康的大敵是慢性病。根據國民健康局對 65歲以上老人所做的調查,9成老人至少有一項慢性病,7成老人有二項慢性病,而有一半以上的老人甚至有3項慢性病。

另外根據內政部調查,臺灣65歲以上老人,有13%無法自理日常起居活動,也就是需要接受長期照護。這些統計都在在提醒我們,先天上就是活得久、體力弱的女性,一定要在健康狀態時,就先預想好,當自己高齡、又無力照顧自己時該怎麼辦。

老化比我們快的日本,早已顯示「下流老人」的問題,尤其女性更嚴峻。

在《下流老人》一書中敘述,「日本高齡單身女性有半數都過著貧窮生活」,而且再以臥床年數觀察,「男性平均臥床9年,女性平均臥床12年」。

長期臥床,對家庭當然會造成巨大的衝擊。我認識一位金融圈的老總,他的丈母娘在68歲左右時出現阿茲海默症狀,兩年後就癱瘓在床。

因為丈人早已過世,女兒、也就是這位總經理的夫人,不捨把母親送到養護中心,選擇接到自家照護。照護這種癱瘓病人,一定要準備電動床、抽痰機、氧氣機等維生器材,這種一次性的支出,就已將近40萬元。

每月持續性的開銷至少7萬元,包括看護工、尿布護墊、營養品、按摩、醫藥費,還有支應這些維生設備的水電費。還好孝順的女婿所得高,否則一般家庭如何扛得起如此沉重的長照負擔呢?

▍ 注意!五年級女性是高危險人口

(圖片來源:pixabay)

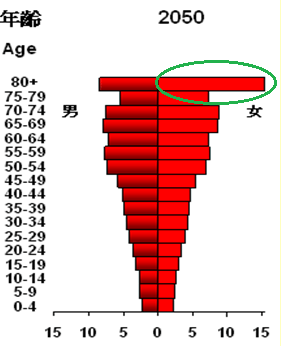

根據經建會與內政部統計預估,2050年、80歲以上女性比例將高達16%以上,那時,這群80歲以上的「老女人」,將是台灣人口結構中最龐大的族群。

倒推回來,這群未來的女性銀髮大軍目前的年齡正是五年級(50~59年次、也就是45~54歲)。

前金管會主委王儷玲曾經在一份研究中估計,高達185萬人的五年級女性,將是長壽風險最嚴重的族群。

2050年,人口佔比最高的一群是80歲以上的女性:

資料來源:內政部與經建會預估值

五年級女性佔人口比重最高,又如何?人數最多,意味著將佔去最多的社福資源,問題是,35年後少子化的效應完全浮現,屆時臺灣最缺的大概就是社福資源了。

當然不只是五年級女性要特別小心,其他年齡層的女性也不能輕忽。但我們看到的現狀卻是,女性往往「退休得早」、而且有相當比例是「到處玩」。

很多關於上班族退休生活的調查都顯示,女性比男性更期待早退休,早退休表示退休準備的時間比較短,退休準備當然也比較少。

退休準備少,餘命比較長,又想到處玩,問題是,老後被照護的機率又比較高。

存少花多,但為什麼女性的危機意識卻這麼低?我的觀察心得是,可能與很多女性的「三靠迷思」有關聯:

(圖片來源:ROMAN DRITS-branimages)

迷思 1 :靠先生始終未婚的女性,當然不可能靠先生、更不要說靠小孩(除非領養)。但是已婚女性,私心難免會想要「仰望良人」。要提醒的是,有這種指望的女性,還是需要考慮未來若感情生變,中年離異的可能。

先撇開分產、脫產問題,先生離婚再娶後,有權辦理變更受益人的申請,因為要保人是先生,要保人有變更受益人的權利。

即使琴瑟和鳴,先生還是有可能先走一步,除非女大男小。大部分女小男大的家庭,往往是女性要獨自面對漫長的晚年,如果想要先生扮演推輪椅的那雙手,期盼通常會落空。

就以日本而言,日本65歲以上女性單身比例為55%,80歲以上甚至高達83%,因此女性不能把老後準備全壓在先生身上,只靠先生去對付長壽或長照風險。

迷思 2 :靠子女

「逆子為詐領保險金,推父母入溪溺死」,諸如此類的驚世社會案件不勝枚舉。有一次我在銀行聽到一位阿嬤跟理專說,「我買的這張儲蓄險,不要讓我兒子知道。」顯然又是一位擔心養兒「妨」老的老母親了。

就算子女不會是家賊、或是賴家兒,我在《靠子女養老的6大風險》一文,也已提醒,把老後重擔丟給子女的多種風險。

(圖片來源:m-louis .®-flickr)

迷思 3 :靠政府

蔡政府的長照2.0政策,採取靠稅收、而不是靠保險,其實不管是稅收或保險,都會有財源不足的風險;而且屬於社會福利的長照支援,也只是基本的支援,主要的長照仍然要靠自己。

其實就算只提供基本支援,社福支出早已是國家沉重的財務負擔。美國前聯準會主席葛林斯潘日前就嚴肅的指出-「全球即將面臨的危機,主要是社福支出無以為繼的問題。」他擔心目前全球生產力水準都很低落,根本不足以支付所需的社福支出。

連高所得的美國都擔心,未來政府只會愈來愈窮,老人社福支出會拖垮財政,更何況是台灣?

既然靠先生、靠子女、靠政府,都不十分「靠譜」,不管妳現在是哪一個年齡層,女人靠自己預先防範、做好退休理財規劃,才最可靠。

繼續閱讀:

其實就算只提供基本支援,社福支出早已是國家沉重的財務負擔。美國前聯準會主席葛林斯潘日前就嚴肅的指出-「全球即將面臨的危機,主要是社福支出無以為繼的問題。」他擔心目前全球生產力水準都很低落,根本不足以支付所需的社福支出。

連高所得的美國都擔心,未來政府只會愈來愈窮,老人社福支出會拖垮財政,更何況是台灣?

既然靠先生、靠子女、靠政府,都不十分「靠譜」,不管妳現在是哪一個年齡層,女人靠自己預先防範、做好退休理財規劃,才最可靠。

繼續閱讀:

點此了解朱國鳳>>

—

前資深媒體人 朱國鳳

理財記者

從台灣第一本理財雜誌開始,完整參與理財雜誌的更迭變化。曾主跑過房地產、證券、基金、銀行、保險等財金路線,擁有產官學界豐富的採訪與撰述經驗。 有感於網路興起,碎片般的知識更容易產出與取得,自我期許在眾聲喧嘩的年代,提供整合性、系統性的建議。

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中