遺產稅逾期申報、土地繼承登記逾期!小心會有處罰

不管繼承人們之間,對於遺產要如何分配,多麼的沒有共識,吵得多麼不可開交。都請記得,還是要遵守6個月的申報期限去申報遺產稅。

吳挺絹 律師

2021/06/26

瀏覽數 21,576

文/吳挺絹律師 理財規劃顧問(AFP)

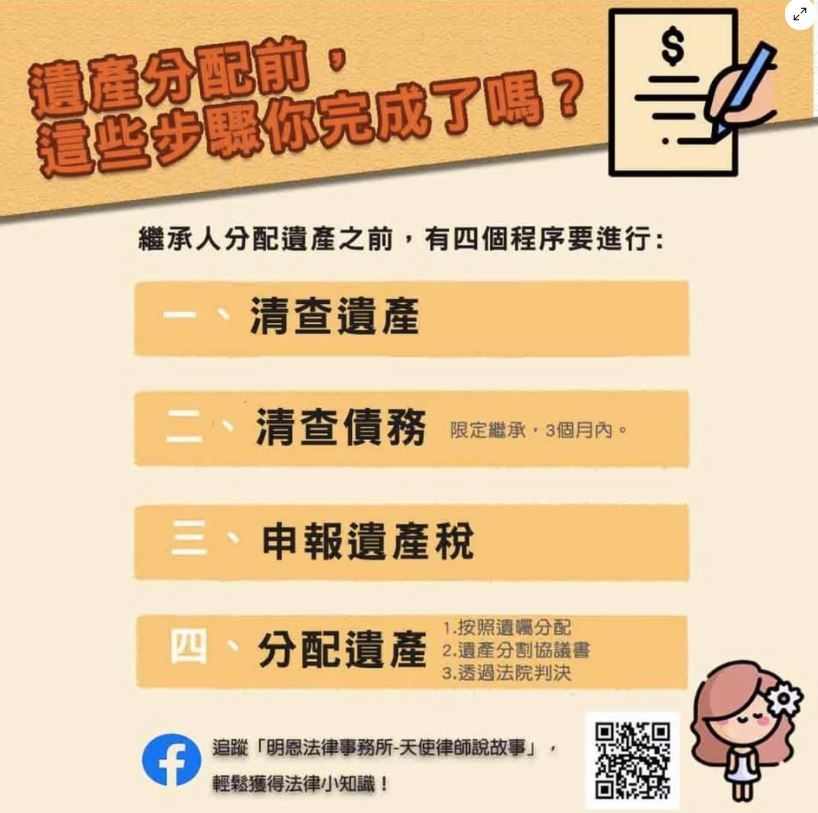

各位好,之前我曾經和大家分享過,在處理遺產分配之前,我們必須要先處理好「遺產稅」,拿到國稅局的「遺產稅繳清證明書」或是「免稅證明書」,才能進行:遺產分配的程序。

通常,是依照下面三種方式分配:

1.繼承人之間透過討論,達成共識,簽署「遺產分割協議書」分配遺產。

2.繼承人之間沒有共識,而是透過「法院」的「調解」或進行「遺產分割訴訟」程序,完成分配。

3.被繼承人有留下有效「遺囑」,按照遺囑指定的方式,分配遺產。

那麼在處理遺產稅時,又有什麼需要留意的呢?

一、遺產稅的申報,是有期限的

「被繼承人死亡遺有財產者,納稅義務人應於被繼承人死亡之日起六個月內,向戶籍所在地主管稽徵機關依本法規定辦理遺產稅申報。」遺產及贈與稅法第23條第1項本文。

「納稅義務人違反第二十三條或第二十四條規定,未依限辦理遺產稅或贈與稅申報者,按核定應納稅額加處二倍以下之罰鍰。」遺產及贈與稅法第44條。

依據上述規定,首先要留意的是:繼承人要在被繼承人死亡日起6個月內「申報」遺產稅,如果沒有遵守申報期限,除了本來就要繳納的「遺產稅」之外,還會額外產生「罰鍰」。

如果真的有正當理由,沒有辦法在6個月內申報(例如財產繁雜,清查還需要更多時間),也請記得在6個月的申報期限內,要依據遺產及贈與稅法第26條的規定,申請延長(最多延3個月)。

「I遺產稅或贈與稅納稅義務人具有正當理由不能如期申報者,應於前三條規定限期屆滿前,以書面申請延長之。

II前項申請延長期限以三個月為限。但因不可抗力或其他有特殊之事由者,得由稽徵機關視實際情形核定之。」

二、繳遺產稅也有期限,逾期有滯納金

在收到遺產稅的稅單(核定納稅通知書)之後,有2個月的繳款期限;如果逾期繳稅,依照遺贈稅法第51條的規定,還會衍生滯納金並加計利息喔!

請參考遺產及贈與稅法第30條:「遺產稅及贈與稅納稅義務人,應於稽徵機關送達核定納稅通知書之日起二個月內,繳清應納稅款;必要時,得於限期內申請稽徵機關核准延期二個月。」

也請留意,如有繳款困難,請善用:

1.申請延期(2個月)繳款

2.分期繳納 或

3.申請用被繼承人的存款繳稅

小撇步請留意:

因此,不管繼承人們之間,對於遺產要如何分配,多麼的沒有共識,吵得多麼不可開交。都請記得,還是要遵守6個月的申報期限去申報遺產稅,不然額外產生的罰鍰,可是讓各位繼承人們不只吵架傷心,還連帶的傷了自己的荷包啊!不可不慎!

(圖片來源:photo ac)

申報遺產稅的同時,也請記得還有土地繼承登記。

一、土地繼承登記,逾期聲請,有罰鍰

土地法第73條規定:

「I土地權利變更登記,應由權利人及義務人會同聲請之。其無義務人者,由權利人聲請之。其係繼承登記者,得由任何繼承人為全體繼承人聲請之。但其聲請,不影響他繼承人拋棄繼承或限定繼承之權利。

II前項聲請,應於土地權利變更後一個月內為之。其係繼承登記者,得自繼承開始之日起,六個月內為之。聲請逾期者,每逾一個月得處應納登記費額一倍之罰鍰。但最高不得超過二十倍。」

二、土地繼承登記,逾期聲請,有被公開標售的可能

土地法第73-1條規定:

「I土地或建築改良物,自繼承開始之日起逾一年未辦理繼承登記者,經該管直轄市或縣市地政機關查明後,應即公告繼承人於三個月內聲請登記;逾期仍未聲請者,得由地政機關予以列冊管理。但有不可歸責於聲請人之事由,其期間應予扣除。

II前項列冊管理期間為十五年,逾期仍未聲請登記者,由地政機關將該土地或建築改良物清冊移請國有財產局公開標售。繼承人占有或第三人占有無合法使用權者,於標售後喪失其占有之權利;土地或建築改良物租賃期間超過五年者,於標售後以五年為限。

III依第二項規定標售土地或建築改良物前應公告三十日,繼承人、合法使用人或其他共有人就其使用範圍依序有優先購買權。但優先購買權人未於決標後十日內表示優先購買者,其優先購買權視為放棄。

IV標售所得之價款應於國庫設立專戶儲存,繼承人得依其法定應繼分領取。

V逾十年無繼承人申請提領該價款者,歸屬國庫。

VI第二項標售之土地或建築改良物無人應買或應買人所出最高價未達標售之最低價額者,由國有財產局定期再標售,於再行標售時,國有財產局應酌減拍賣最低價額,酌減數額不得逾百分之二十。經五次標售而未標出者,登記為國有並準用第二項後段喪失占有權及租賃期限之規定。自登記完畢之日起十年內,原權利人得檢附證明文件按其法定應繼分,向國有財產局申請就第四項專戶提撥發給價金;經審查無誤,公告九十日期滿無人異議時,按該土地或建築改良物第五次標售底價分算發給之。」

*地政機關的公告資料,公布在不動產所在地及被繼承人原戶籍地鄉鎮市公所及村、里辦事處公布欄外,此外,各地政事務所及縣府地政處網站也都可查詢。

(圖片來源:photo ac)

三、如果沒有辦理繼承登記,在遺產分割的訴訟程序中(或協議分割登記前),要記得補辦喔!

參考 最高法院 68 年度第 13 次民事庭庭推總會議決議(二)

決議日期:民國 68 年 08 月 21 日

決議:

按分割共有物既對於物之權利有所變動,即屬處分行為之一種,凡因繼承於登記前已取得不動產物權者,其取得雖受法律之保護,不以其未經繼承登記而否認其權利,但繼承人如欲分割其因繼承而取得公同共有之遺產,因屬於處分行為,依民法第七百五十九條規定,自非先經繼承登記,不得為之。 (同甲說)

附帶決議:共有物之分割性質上為處分行為,不因協議分割或裁判分割而有不同,依民法第七百五十八條規定,共有之不動產之共有人中有人死亡時,於其繼承人未為繼承登記前,不得分割共有物。

小撇步請留意:

如果繼承人們,對於遺產要如何分配還沒有共識,可以在繼承開始之日的6個月內,由任何一位繼承人,先為全體繼承人的利益,申請登記土地為全體繼承人公同共有,就可以避免逾期聲請登記,必須繳納罰鍰或土地被公開標售的問題。

原文經吳挺絹律師同意後轉載,原文請點此

繼續閱讀:

1. 【長照法律故事】遺產分配前,這些步驟你完成了嗎?

2. 就當作我沒有這個女兒,我遺產都不想留給她-法院許可的喪失繼承權事由

關於作者|吳挺絹律師

點此了解吳挺絹>>

吳挺絹 律師

律師

現任明恩法律事務所主持律師、臺北市政府法律諮詢律師、新北市政府青年律師服務團律師、中央氣象局國賠事件處理小組委員、財團法人法律扶助基金會台北、板橋分會扶助律師等,亦為財經法學碩士(專長信託)並具人身保險業務員資格。 因協助90歲高齡老母親處理被親生兒子提告的財產訴訟案,開始思考:「財產分配問題對於親屬關係的深遠影響」。進而致力於透過法律工作,協助家庭關係和諧圓滿,並常透過法律講座,分享正確的財務規劃觀念,曾受邀至林口長庚養生文化村、臺北仁濟院、台名保險經紀人公司、行天宮圖書館、中化銀髮等單位分享。

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中