【退休保障】健保不夠用,你還需要哪種健康險?3種保險比一比

全球人壽商品部副總經理鄭中安建議,考量病房升等差額、自費藥物或醫療耗材、營養品等,建議保戶投保住院日額最少要3000元,實支雜費上限則應至少有15萬元。

天下雜誌

2020/01/20

瀏覽數 16,165

文/盧沛樺

超高齡社會即將來臨,半數以上的老年人都飽受慢性病之苦,衛福部統計,國人一生所需的醫療費高達400萬元,不能只靠健保。健康類的保險五花八門,該怎麼選擇,才能打造最全面的退休保障?

全球人壽資深保險業務員游憶如每天最忙的,是處理醫療理賠案件。最近,她有一位保戶剛開刀拿掉子宮肌瘤,自費做達文西手術,且升等住個人病房。原本扣除健保,需自費約31萬元,幸好她年輕時就買了醫療險,雖然11年來繳了近20萬元保費,但最後這31萬元全數都轉嫁給保險公司負擔。

按衛福部統計,國人每年醫療保健支出,以平均餘命80歲計算,每個人一生要花費的醫療費近400萬元。且年紀愈大,醫療支出愈多。譬如,65歲以上長者罹患慢性病的比例超過6成,遠高於55至64歲的40.7%。

延伸閱讀>>退休族平均每月花費4萬1,你準備好了嗎?

「現在國人活得愈來愈長壽,但未必活得比較健康,如果沒有提早用保單規劃醫療保障,等於存好的退休金準備,有可能被迫必須於支付醫療或長照費用,繼而造成退休金準備的缺口,反而影響退休生活品質。」元大人壽商品精算部副總經理張銘修形容。

到底要如何用保險鎖住風險?最好的觀念是,隨著年齡提升,逐步健全各方面的保障。

▲國人愈來愈長壽,更要提早為健康保障做準備。(楊閔/攝)

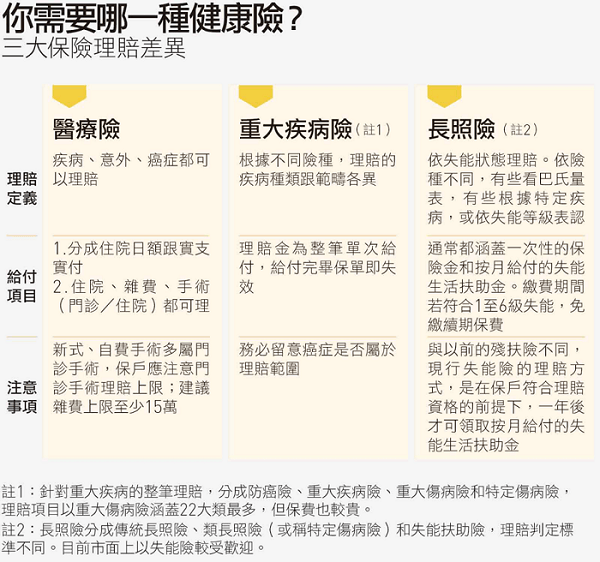

【第一階段】定期或終身醫療險:全民健保以外的個人功課

儘管台灣有世界公認最好的全民健保,但民眾的醫療保障,光靠健保還不夠。主因是考量健保財政永續,未來健保改革將走上調高保費或限縮給付的方向,代表民眾的自費醫療項目還會再增加。

富邦人壽商品行銷部協理洪瑞霙舉例,民眾住院最常遇到健保房滿床,須額外加費住雙人房或單人房的狀況,每日病房差價可達1500元至2萬元不等。

以前老人家常見的白內障手術,健保有給付;但現在因白內障罹病者年輕化,病患考量要使用10、20年,多選擇自費的水晶體,費用落在約3萬至10萬元之間。

若不幸罹癌,民眾想選用標靶藥物取代化療,健保有些也不給付。

延伸閱讀>>退休金準備時間短 如何面對超高齡社會?

醫療險有分終身險跟定期險,理賠涵蓋住院病房費、手術費與雜費等。市面上,定期險以1年期附約為主,保費較終身險便宜,但有投保年齡上限,通常是80歲,且保費會隨著年齡增加愈來愈貴。

終身險雖然一開始保費較貴,但好處是保障終身,且有些保單更設計若超過一定歲數,理賠可加倍,對醫療支出較大的高齡者有利。

全球人壽商品部副總經理鄭中安建議,考量病房升等差額、自費藥物或醫療耗材、營養品等,建議保戶投保住院日額最少要3000元,實支雜費上限則應至少有15萬元。

若是預算有限的小資族,建議先買終身險打底,只要投保保額低,保費就會較便宜。如此一來,不僅可先免去投保年齡上限、理賠後遭拒保,或加費承保的風險;再透過實支實付醫療險附約和住院日額型醫療險附約,以較低的保費,全面補足保障。

延伸閱讀>>實支實付險11月8日起上限3張 這幾張最熱門

(圖片來源:photo AC)

【第二階段】活用多張保單:保單先看廣度,再看理賠深度

進入40歲的中壯年,收入增加,且成為家庭主要經濟來源,正是強化個人保障的時機。國泰人壽副總經理洪祝瑞認為,盤點保障缺口要先看「廣度」,檢視理賠項目全不全面,再看「深度」,判斷理賠金額夠不夠。

洪祝瑞解釋,年紀漸長,發生重大疾病或癌症的機會較高,一經確診,就有一連串的治療或檢查,以及術後的身體調養。很多得糖尿病的老人家,一段時間後會轉成慢性腎衰竭,衍生共病現象,因此建議投保重大疾病險,保額可拉高到80至100萬元。

目前,市面上針對重大疾病採取整筆給付的險種,分為防癌險、重大疾病險、重大傷病險和特定傷病險,主要差異為理賠的疾病範圍。

以重大傷病險為例,是依衛福部核發給病患的重大傷病卡做理賠,理賠項目涵蓋22大類、400多項疾病,理賠範圍最大,但保費也較貴。游憶如舉例,重大傷病險一般比重大疾病險貴2至2.5倍。

從實際理賠經驗,游憶如觀察,儘管重大傷病險理賠認定明確,但衛福部近年核卡趨嚴。譬如,她的保戶中,罹患輕度癌症、肺腺癌末期及乾燥症患者,以前申請得到重大傷病卡,但現在卻愈來愈難。

與其挑選單一險種投保,游憶如建議,不如拿同一筆預算,買齊各種險種,讓保險更全面,也讓住院前、中、後的理賠都可一步到位。

該怎麼做呢?首先,如果保戶已買過醫療險,可適時加碼實支實付的保額,或加買手術險。其次,同時買重大疾病險和重大或特定傷病險,確保可理賠的疾病種類最多樣。最後,再買失能險,以保障出院後的照護支出。

(圖片來源:istock)

【第三階段】40歲就買長照險:平均臥床7年,存錢請看護

除了重大疾病險外,長照險也是國人愈來愈不能忽視的保障缺口。

根據政府最新統計,國人不健康的存活餘命約8.8年,平均生病臥床約7年。儘管已致力於實施長照2.0,但受限於照護人力不足和長照財源有限,民眾若主動購買長照險,其實等於是幫自己存錢,未來才請得起專屬看護。

延伸閱讀>>拒絕臥床從年輕開始!具體可行的5項建議

長照險共分為傳統長照險、類長照險和失能扶助險,三者最大的不同是理賠的認定標準。傳統長照險依巴氏量表,由醫生判定失能或失智狀態;類長照即特定傷病險,根據疾病種類理賠;失能險則依政府公布的失能等級表認定。

其中,失能扶助險因理賠明確,且保費便宜,最受市場青睞。缺點是正常老化的疾病如阿茲海默症、帕金森氏症,除非符合神經障礙1至3級,否則失能險就不賠。

另外,市售有的壽險雖附失能理賠,提供保戶身故還本,但保費較失能險貴。因此,保戶若已購壽險或無子女者,可先考慮無身故還本的失能險。

要多少保額才夠?洪瑞霙說,視保戶的預算,外籍看護每月支出約2.5萬元,本國看護分日間照顧或全天照顧,每月薪資3萬至7萬元不等,投保保額大約是未來按月理賠的保險金。

但若是擔心因老化或疾病導致的長照需求,特別是家族有人曾罹患重大疾病或遺傳病史,均可考慮買傳統長照險或類長照險。

另外,還有兩個值得退休族注意的保險趨勢。

延伸閱讀>>存多少錢才夠養老?理財專家4大建議

一種是以服務或產品取代現金理賠的實物給付保單,未來將愈來愈多。

好處是保戶可透過預先繳交保費,由保險公司承擔未來理賠時所需支付的服務價格。以長照險為例,若一、二十年後長照服務的行情漲價,成本須由保險公司承擔。但缺點是,服務機構由保險公司說得算,民眾不能任意挑選。

另一種是,未來醫療險都可望結合外溢保單,做到個人差異化保費。

目前市售外溢保單分為健檢型、弱體型和運動型,分別是鼓勵民眾定期健檢、做好病後管理和鼓勵運動習慣,若保戶能維持良好健康管理,則可享續期保費折抵或增加保額。同時,保險公司的角色也從事後理賠,變成促進健康預防的推力。

不過,鄭中安不諱言,無論是實物給付或外溢保單,國內經驗都還不足,預估還要再等3到5年。他舉例,現行實物給付的最大挑戰是,長照或殯葬機構規模太小,沒人能服務全國市場。因此保險公司賣保單,若住在台北跟高雄的保戶,其得到的服務品質有落差,就容易衍生客訴。

至於外溢保單的困境,則是保戶的行為或體況變化,與改善健康狀態的關係,尚待更多大數據資料才能精算出合理的保費。

想要安心變老,商業保險提供多元選擇,未來保單也會再進化。預算有限,也有適合小資的做法,但大忌是低估醫療保障的需求。(責任編輯:陳郁雁)

原文經天下雜誌同意後轉載,原文請點此

延伸閱讀:

繼續閱讀:

1. 生病住院醫療險不一定理賠?

2. 「走愈多」保費省愈多,圖解4張超值醫療保單怎麼買

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}