醫療險以實支實付優先 有預算再加強手術險

保險業務員建議,建構醫療保障時,實支實付型的住院醫療險會是較優先的投保商品,這是因為實支實付型的住院醫療險當中,就已包含手術費用,還有病房差額費用與雜費。而當預算足夠且擔心手術費用負擔大的情況下,可再以手術險加強保障。

Smart智富

2017/06/25

瀏覽數 23,372

作者/陳彥丞

阿文的朋友最近因為車禍住院,好險之前有投保住院醫療險,才省下一筆醫療支出,他也因為這件事情,決定好好檢視自己的醫療保障。

不過,除了實支實付型與日額型的住院醫療險,阿文還另外聽說過「手術險」,究竟手術險能夠提供哪些保障?

手術險顧名思義就是當被保險人接受醫療手術時,便會給付「手術醫療保險金」。不過手術險的理賠方式,並不像實支實付型的住院醫療險,花多少錢、就理賠多少手術費用,而是根據手術險的保單條款中,附上的手術項目表定額理賠。

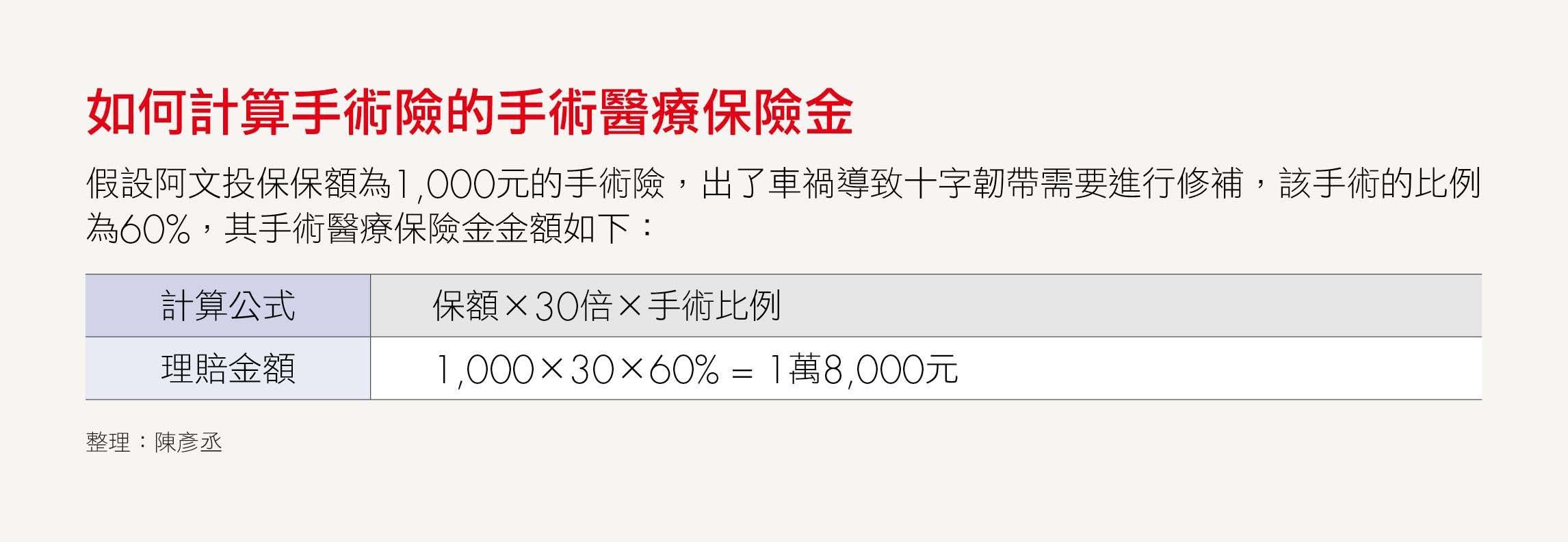

手術醫療保險金的計算方式,通常為保險金額乘上一定的倍數之後,再乘以該手術的比例。有些商品則會直接以單位數,乘以各項手術給付的金額,像是十字韌帶重建手術為

1萬2,000元,投保 1單位就會給付 1萬2,000元、2單位就是 2萬4,000元,以此類推。

如果被保險人在同一次手術中,接受 2項以上的手術時,以比例或金額最高者給付理賠。

有些保單則會規定同一保單年度內,相同部位接受相同手術只會給付 1次手術醫療保險金。而除了手術醫療保險金之外,多會針對特定處置的醫療行為、創傷縫合提供保險金給付。

然而醫療技術日新月異,不斷會有新型手術出現,碰到未於列表中的手術時,手術險通常會於條款中,載明與被保險人協議與核算給付金額,或是參考「全民健康保險醫療費用支付標準」的手術規定,並比照原有手術列表中程度相當的手術項目給付。不過,每項新手術是否都能獲得理賠,仍是未知數,民眾在投保前也應仔細評估。

不過,要留意的是,大部分的手術險會有最高累計給付保險金額的限制。保險業務員解釋,手術險會制定一個理賠額度,未來每理賠一次,該額度就會減少,當額度減少至0時,契約效力即結束。

例如最高給付金額為150萬元,申請了4萬元的理賠後,就會剩下146萬元,如果這146萬元全部給付完畢後,該手術險契約就會終止。

最後,保險業務員也建議,建構醫療保障時,實支實付型的住院醫療險會是較優先的投保商品,這是因為實支實付型的住院醫療險當中,就已包含手術費用,還有病房差額費用與雜費。而當預算足夠且擔心手術費用負擔大的情況下,可再以手術險加強保障。

延伸閱讀:

本文經Smart智富同意後轉載,原文請點此

繼續閱讀:

1. 六十歲起,檢視是否有三種安全網絡:保險、社區、人際

2. 買保險,瞎填「健康聲明書」,小心理賠領不到、保費又白繳

3. 長照險有「不能說的秘密」?你一定要知道的三大重點、理賠定義

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly/?fref=ts

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中