有癌症病史沒保險!保險怎麼買比較好?

每一險種針對癌症保障的功能都不一樣,鄧惠月建議,可以依照下列投保的優先順序來思考:若是預算不足,在規畫基本的癌症保障時,首要重視「一次性給付」的規畫,至少保障罹癌後的生活與治療費用。

Smart智富

2018/09/24

瀏覽數 18,619

撰文/劉姵呈

年逾30歲的阿正,雖有基本醫療險保障,但有癌症家族病史,獨缺癌症險相關保險,他聽說近年來癌症險的保費愈來愈貴,不禁想問,有實支實付醫療險就夠了嗎?若想增加癌症保障,在經濟條件有限之下,該怎麼買比較好?

根據衛生福利部統計處2017年國人10大死因統計結果分析,前5大死因依序為:惡性腫瘤(癌症)、心臟疾病、肺炎、腦血管疾病、糖尿病等,癌症不僅續居10大死因首位,也已連續36年居國人死因首位。

▍認清罹癌治療錢坑 精明買對保障

基本上,癌症期數愈高,表示疾病治療複雜度愈高,加上國人罹癌機率高,保險公司理賠機率高,因此癌症險保費相較以往更貴,所以可能很多人會認為,有實支實付醫療險就足以理賠癌症相關治療。

然而國際認證理財規畫顧問(CFP)鄧惠月表示,因應現今的癌症治療新趨勢,對罹癌病患及家人來說,確診罹癌後最大的壓力來源,其實是「治療期間的相關花費」。

像是罹癌後可能要每個月支付昂貴的標靶藥物,一些診斷項目像是分子檢測(Molecular Diagnosis)、正子檢測(PET)、磁振造影(MSI)等,每項檢查花費約在1萬至5萬元。而若想得到更精密的放射治療,減少組織傷害,得到更佳的治療效果,費用更是驚人,約從20萬元起跳。

再加上需要自費的手術或是要使用更好的耗材,花費也是從數萬至數十萬不等。從這些角度來看,光靠實支實付醫療險恐不足以支付。

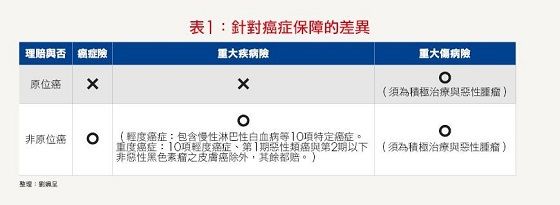

其實,癌症險、重大疾病險、重大傷病險都是市售保單中,針對癌症提供相關給付的保單,但這3險種對癌症項目的理賠又有些差異(詳見表1)。

她認為一次性給付的保險金至少要有100萬元,例如重大傷病險、重大疾病險,都會提供一次性給付。建議可先選擇有保證續保的定期型商品,經濟能力變好,可以再轉到一般以分項給付為主的癌症險。

本文經Smart智富同意後轉載,原文請點此

延伸閱讀:

1. 防癌險5大重點檢視

2. 癌症時鐘快轉6秒》每5分鐘1人罹癌 3原則買足防癌險!

推薦閱讀:

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly

―

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中