【朱國鳳專欄】對抗長照風險,保單到底怎麼買?兩道防護讓你省錢又安心

可以轉移長照風險的保單類型其實不少,包括了:意外險、壽險全殘保險金、長期看護險、特定傷病長看險、重大疾病險、殘廢險、殘扶金等等。 我個人最推薦的組合是:意外險+殘廢險/殘扶金。

前資深媒體人 朱國鳳

2016/05/25

瀏覽數 46,478

「大一生騎機車自摔,頸部粉碎性骨折,醫生宣告終身癱瘓」、「壯男感冒臥床一周,四肢完全無法動彈」,這些都是真實的社會案件。

(圖片來源:pixabay)

一般人常誤解老人才會面臨長期照護的風險,那可真是誤會大了,年輕人的長照風險,比老年人更加嚴峻。

老年人已經卸下生活重擔,天年也已不遠,但是年輕人的歲月還很悠長,如果不幸發生重殘,無法賺錢養家也就罷了,還需要長時間有專人照護。

用財務術語形容,就是:「現金流入停止+現金持續流出」,對家庭的財務將造成雙重打擊,尤其需要照護的期間越長、風險就越益沉重。

小康之家、中產階級最需要防護的就是長期照護風險,因為長照風險就是所謂「扛不起的風險」,而且還是「明天就可能發生的風險」,一場車禍、一場疾病,就有可能讓家人的日子支撐不下去了。

可以轉移長照風險的保單類型其實不少,包括了:意外險、壽險全殘保險金、長期看護險、特定傷病長看險、重大疾病險、殘廢險、殘扶金等等。

我個人最推薦的組合是:意外險+殘廢險/殘扶金。

▍ 意外險費率最低、但理賠最嚴格

意外險有一項給付:意外殘廢保險金,這項給付可以保障 1~11 級的殘廢風險,需要長期看護的重殘風險,當然也在保障之列。意外險的費率很便宜,但因為保障範圍僅限「意外事故」造成的殘廢風險,影響所及、理賠也最嚴格。

根據衛福部的身心障礙成因統計,意外致殘的比例不到 1 成,反而是疾病致殘的比例高達近 6 成。也就是說,光靠意外險保障長照風險並不夠,最需要保障的應該是疾病造成的長照風險。

意外險雖然只保障意外事故造成的殘廢風險,但是費率便宜,還是可以當成長照風險的第一道防護網,第二道防護網則是殘廢險/殘扶金。

(圖片來源:pixabay)

▍ 殘廢險/殘扶金,不限意外與疾病

殘廢險與殘扶金(全名是「殘廢扶助保險金附加條款」)可以保障意外或疾病造成的長照風險,而且是按殘廢等級給付若干的理賠金。

殘廢險跟殘扶金的主要差異是:殘廢險是一次性給付,保障範圍是 1~11 級,保障範圍較大;殘扶金是持續性給付(每月或每年給付一筆保險金,直到達到一定的給付次數、總額、或年齡),保障範圍大多在 1~6 級,保障範圍較小。

近年來,有業者已推出兩者的綜合版,就是同時提供「一次性給付+持續性給付」,一次性給付是按 1~11 級殘廢等級與保額比例給付,如果殘廢等級在 1~6 級,則再提供持續性給付。

例如雙腳嚴重萎縮,屬於第 2 級殘,如果購買的是綜合版,可以領取一次性給付(2 級殘給付比例為保額 90%);再按月領取持續性給付,譬如每月 2 萬元。綜合版推出後已漸漸成為主流,兩種給付都想要,當然費率也較高。由於極重度與重度殘廢,才需要長期照護,如果預算有限,可以優先選擇只限 1~6 級殘的殘扶金保單。

總之,重殘造成的長期照護風險,有兩道防護網最安心。先用便宜的意外險架起第一道,再用不限意外與疾病的殘廢險/殘扶金,做為第二道,就能用較少的預算,去面對原本扛不起的風險。

(圖片來源:pixabay)

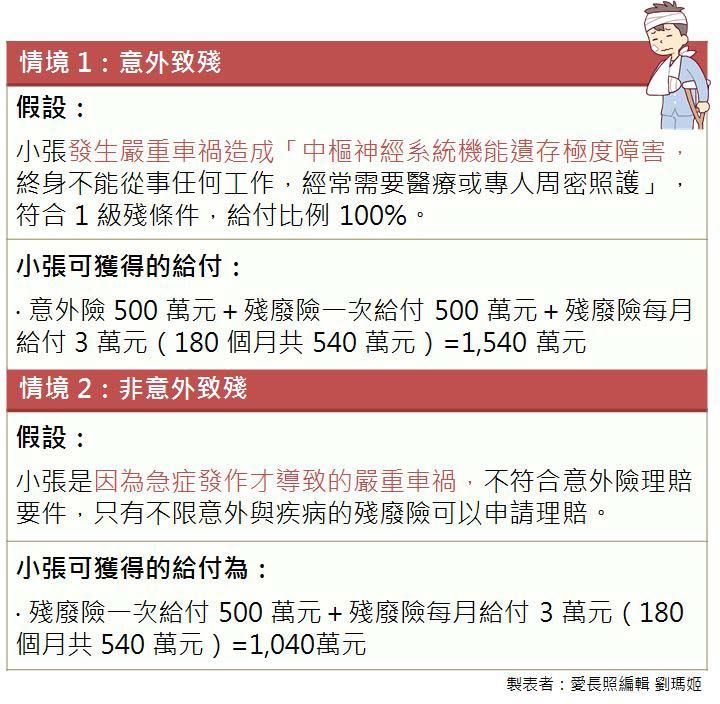

✦ 模擬投保案例

假設小張 30 歲、男性,購買的保單組合/年繳保費為:

‧ 終身壽險 20 萬元主約/6,769元

(用最低保額買終身壽險,目的是為了附加附約)

‧ 殘廢險一年期附約 500 元萬(一次給付)/1,950元

‧ 殘扶金一年期附約 3 萬元(每月給付)/1,500元

‧ 定期意外險專案 500 萬元主約/3,500元

✦ 這些商品,也能轉移長照風險

- 壽險全殘保險金

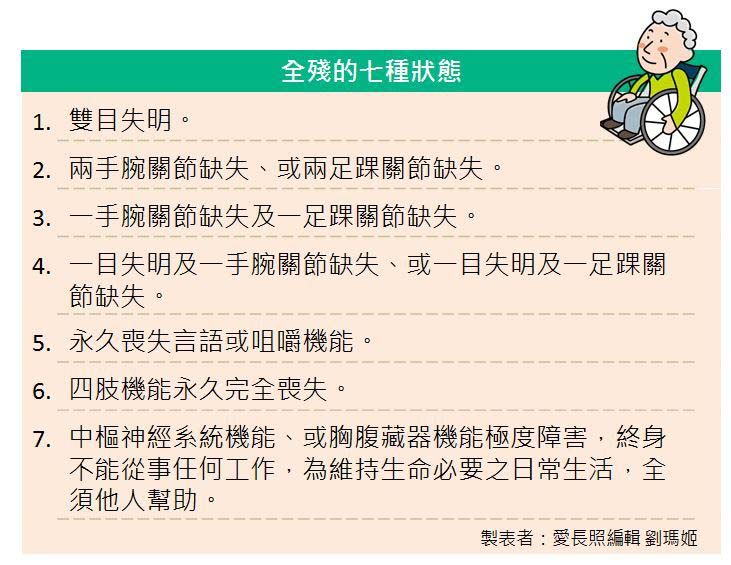

壽險有一項給付:「全殘保險金」,可以保障「意外」或「疾病」造成的全殘風險。不過既然是「全殘保險金」,當然只有符合全殘條件,才能申請理賠。而且壽險費率比意外險至少貴上數倍,如果用壽險當作轉移長期照護風險的主要工具,一般家庭會負擔不起。

- 長期看護險

顧名思義,長期看護險應該最能轉移長照風險囉,很多人會以為,請了長期看護,就符合長看險的理賠條件,答案可是「未必」。

意外險是按「殘廢程度與保險金給付表」理賠,相較長看險的理賠標準較嚴格。

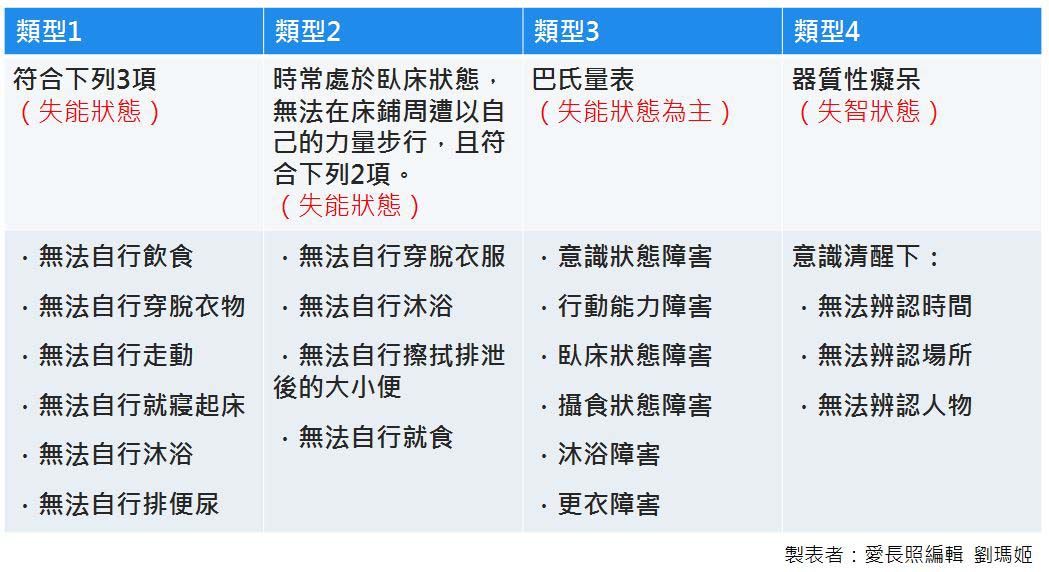

目前各家的長看險引用的理賠標準,主要分成兩大類:失能狀態、失智狀態。

例如雙臂全斷,但是雙足仍然行走無礙,如果購買的長看險理賠要件之一要符合:「時常處於臥床狀態,無法在床鋪周遭以自己的力量步行」,就有可能無法理賠。簡單講,幾乎是長期臥病、甚至是植物人才能獲得大多數長看險的理賠。

長期看護險的理賠條件主要有四種類型

而且長看險的保費昂貴。如果 1 年需要約 50 萬元照護金(大約每月 4 萬元),有身故理賠金的長看險主約,35 歲男性每年保費高達近 14 萬元;無身故理賠金的長看險附約,男性保費約便宜 3 成、女性保費約便宜 4 成,還是會排擠其他保障預算。

- 特定傷病長看險

特定傷病長看險,表示只保障特定傷病造成的殘廢,例如中風、失智、漸凍症等,表示這類保單的保障範圍較狹隘,無法保障到其他疾病造成的長照風險。

因此,轉移長照風險的保單種類雖然很多,但是「壽險全殘保險金」只限全殘;「長看險」理賠嚴又貴;「特定傷病長看險」保障範圍狹隘,綜合來看,預算有限的情況下,意外險+殘廢險/殘扶金,應是保障長照風險的最適組合。

繼續閱讀:

專欄作家|朱國鳳

點此了解朱國鳳>>

—

前資深媒體人 朱國鳳

理財記者

從台灣第一本理財雜誌開始,完整參與理財雜誌的更迭變化。曾主跑過房地產、證券、基金、銀行、保險等財金路線,擁有產官學界豐富的採訪與撰述經驗。 有感於網路興起,碎片般的知識更容易產出與取得,自我期許在眾聲喧嘩的年代,提供整合性、系統性的建議。

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}